01 宏 不雅 經 濟 · 政 策

11月官方、財新制造業PMI雙上升

央行公佈房貸基準利率下調5個基點

粵港澳年夜灣區寬免港人灣區買樓限制

深圳降“豪宅稅”征收尺度

中國銀行與深圳市國民當局簽訂周全計謀一起配合協定

11月官方、財新制造業PMI雙上升

-

2019年11月份,中國官方制造業采購司理指數(PMI)為50.2%,比擬上個月上升0.9個百分點。財新制造業PMI錄得51.8%,較10月微升0.1個百分點,為2017年以來最高。從官方制造業PMI分類指數中的生孩子指數(52.6%)來看,高於臨界點,表白制造業生孩子持續堅持擴大姿勢。新訂單指數由上月49.6%升至51.3%,重返臨界點之上,表白制造業的需歡樂頌求有所增加。從業職員指數與上月持平,表白制造業用工景心胸變更不年夜。

央行公佈房貸基準利率下調5個基點

央行公佈房貸基準利率下調5個基點

11月20日,中國國民銀行受權全國銀行間同業拆借中間頒布,2019年11月20日存款市場報價利率(LPR)為:1年期LPR為 4.15%,此前為4.2%;5年期以上LPR(房貸基準利率)為4.80%,此前為4.85%,比上月下調瞭5個基點。這也是8月履行房貸利率新政以來,5年期以上LPR初次降息。

社科院:24個焦點城市房價微漲 住房房錢下跌加速

11月27日,中國社會迷信院財經計謀研討院住房年夜數據項目組宣佈瞭2019年11月《中國住房市場成長月度剖析陳述》。本年10月,全國24個焦點城市房價同比微漲0.3%,環比微漲0.028%。10年夜重點城市二手住房成交量指數為135.61點,比9月降落瞭19.89%,但仍比2018年同期成交量指數超出跨越45%。在其它前提不變的情況下,二手房成交量的連續降落,表白短期房價下跌動能減退。2019年10月環比變更顯示,一線城市房價均勻環比下跌0.025%。此中北京環比下跌1.33%,在一線城市中跌速絕對較快,跌幅比上月也略有擴展;上海環比下跌0.70%;廣州環比微漲0.12%;深圳房價環比下跌1.81%,漲速比上月擴展0.91%。準一線城市中天津、重慶房價絕對低迷,姑蘇下跌較快但漲勢獲得克制。

中親親華廈共中心、國務院印發《長江三角洲區域一體化成長計劃綱領》,范圍包含上海市、江蘇省、浙江省、安徽省全域

計劃范圍包含上海市、江蘇省、浙江省、安徽省全域(面積35.8萬平方公裡)。以上海市,江蘇省南京、無錫、常州、姑蘇、南通、揚州、鎮江、鹽城、泰州,浙江省杭州、寧波、溫州、大直爾雅湖州、嘉興、紹興、金華、船山、臺州,安徽省合肥、蕪湖、馬鞍山、銅陵、安慶、滁州、池州、宣城27個城市為中間區(面積22.5萬平方公裡),輻射帶動長三角地域高東西的品質成長。以上海青浦、江蘇吳江、浙江嘉善為長三角生態綠色一體化成長示范區(面積約2300平方公裡),示范引領長三角地域更高東西的品質一體化成長。以上海臨港等地域為中國(上海)不受拘束商業實驗區新片區,打造與國際通行規定相連接、更具國際市場影響力和競爭力的特別經濟效能區。本計劃綱領是領導長三角地域以後和此後一個時代一體化成長的綱要性文件,是制訂相干計劃和政策的根據。計劃期至2025年,瞻望到2035年。

獲批摸索雙向理財通粵港澳年夜灣區寬免港人灣區買樓限制

11月6日,噴鼻港特區行政主座林鄭月娥在北京列席粵港澳年夜灣區扶植引導小組第三次會議,在見媒體時表現,小組在會議上批准16項辦法。此中一項辦法可方便噴鼻港居平易近到年夜灣區內9個邊疆城市買樓,寬免要在本地棲身、進修或任務年限證實,以甘露和風及繳交小我利得稅或社保等,噴鼻港居平易近享有與本地居平易近劃一待遇。為瞭知足兩地居平易近的跨境理財需求,中心當局批准,摸索樹立雙向理財通機制,在風險可控和適切保證投資者的條件下,為兩地業界開辟更遼闊的市場和營業空間,為兩地居平易近供給跨境理財富品的選擇,並為國民幣跨境活動開闢新的渠道,有利於進一個步驟推進兩地金融會作。

佛山提當令調劑現有房地產調控政策:優化限購、限貸政策、承接廣深等熱門城市財產和生齒轉移等

佛山市住房和城鄉扶植局11月28日宣佈關於征求《佛山市住房成長計劃(2018-2022)文本(征求看法稿)》社會大眾看法的通知佈告,此中提出打消社會穩固風險,對現有房地產調控政策停止周全梳理,當令調劑,同時優化限購、限貸政策。此外,為更好的承接廣深等熱門城市財產和生齒轉移,佛山將樹立區域性房地產市場聯動調控和和諧成長機制。11月29日,佛山市人力資本和社會保證局與佛山市住房和城鄉扶植局結合宣佈完美人才住房政策彌補告訴,明白佛山本科以上,首套房不受戶籍、個稅、社保限制。

深圳豪宅稅撤消之後,上海通俗住房尺度再延伸五年

上海公佈通俗住房尺度再延伸五年。前尺度是2014年11月18日出臺的,到2019年11月18日掉效。所以上海在11月18日出臺文件表現,持續延伸五年至2024年11月18日。上海從2014年11月20日起履行的通俗住房尺度是:(1)五層以上(含五層)的多高層住房,以及缺乏五層的老式公寓、舊式裡弄、新式裡弄等;(2)單套修建面積在140平方米以下;(3)現實成交價錢低於同級別地盤上住房均勻買賣價錢1.44倍以下(即容積率低於1.44倍),內環線以內的低於450萬元/套,內環線與外環線之間的低於310萬元/套,外環線以外的低於230萬元/套。註意,以上三條必需同時知足才為通俗住房,反之,則為非通俗住房。

深圳降“豪宅稅”征收尺度

11月11日,本日起深圳將容積率在1.0以上、單套修建面積在144平方米以下的屋子定為通俗室第,滿兩年可免征麗緻雙星增值稅,即深圳“豪宅稅”不再與總價掛鉤。此前的“豪宅稅”的根據是2015年10月1日起實施的《關於深圳市2015年享用優惠政策通俗住房價錢尺度的佈告》。依據《佈告》,將按十個區來劃分:羅湖區每套總價390萬元及以下;福田區每套總價470萬元及以下;南山區每套總價490萬元及以下;鹽田區每套總價330萬元及以下;寶安區每套總價360萬元及以下;龍華新區每套總價320萬元及以下;”靈飛呆呆的看著魯漢。玲妃和聞聞到奇怪的味道。龍崗區每套總價280萬元及以下“醴陵飛,你幹嘛啊!他是你愛的人,你怎麼捨得給他打啊。”克里把他滿臉淚水玲妃;光亮新區每套總價250萬元及以下;坪山新區每套總價200萬元及以下;年夜鵬新區每套總價230萬元及以下。

深圳向全球賣35塊地,要建世界級城市群

11月5日上午9:30,深圳30平方公裡財產用地全球推介打算消息宣佈會在市當局消息宣佈廳舉辦。聶新平表現,此次年夜範圍供地,是為瞭讓更多優質企業介入深圳成長,共建世界級城市群,共築社會主義強國的城市范例。批量發布財產用地,面向全球招商。總供給35塊地,面積跨越30平方公裡,此中深汕特殊一起配合區約5平方公裡。 面向將來成長標的目的,增進新興財產集成化成長。如激勵5G財產高東西的品質成長等。12月中旬,將在深圳舉辦全球招商年夜會,屆時將會宣佈具體的財產政策和地塊信息。

深圳15個公共住房項目開工 料籌集8096套房源

為進一個步驟加速深圳公共住房扶植籌集和供給力度,11月29日深圳福田區安托山地塊人才住房項目現場舉辦瞭全市15個公共住房項目集中開工運動。此次開工項目中的新建項目估計在2022年末落成。本次集中開工的項目涵蓋瞭全市7個區(新區),類型包含新供給用地、城市更換新的資料配建、招拍掛配建、公共舉措措施配建、財產園區配建和“工改保”等浩繁範疇,安居工程修建面積約46公頃。此中,福田區金麗榭大樓有1個項目,龍華區有7個項目,寶安區有2個項目,光亮區有2個項目,龍崗區有1個項目,鹽金山E01田區和年夜鵬新建國際區各1個項目。合計將供給8096套公共住房、安居型商品房某人才住房。

中國銀行與深圳市國民當局簽訂周全計謀一起配合協定

11月22日,中國銀行與深圳市國民當局簽訂《中國銀行辦事支撐深圳扶植中國特點社會主義先行示范區周全計謀一起配合協定》。依據協定,兩邊將聚焦深圳扶植中國特點社會主義先行示范區的金融需求,繚繞古代經濟系統扶植、對外開放和全球一起配合、金融科技和聰明城市、平易近生辦事和養老保證等重點範疇展開深度、務虛的一起配合。將來五年,中國銀即將為深圳合適前提的各類企工作單元、居平易近供給不低於5000億元國民幣與的新增授信支撐,兩邊將繚繞支撐深圳加速實行立異驅動成長計謀、加速構建古代財產系統、參粵港澳年夜灣區重點區域扶植、支撐嚴重項目、嚴重平臺扶植、辦事深圳打造平易近生幸福標桿、成為可連續成長前鋒等重點範疇深化一起配合。

深圳10+1區GDP排行出爐

近日,深圳市統計局接踵宣佈《2019年前三季度深圳經濟運轉情形》、《深圳統計月報-2019年9月》。數據顯示,前三季度全市地域生孩子總值18689.13億元,比上年同期(下同)增加6.6%。從各區GDP排行來看,排名前四位的仍然是南山區、龍崗區、福田區、寶安區;羅湖區跨越龍華區從頭奪回第五位長虹虹璽。值得註意的是,此中有龍華、鹽田、年夜鵬新區GDP增速低於深圳全市增速。

華夏點評

此次“豪宅稅”的調劑關於深圳樓市來說算是一個很是年夜的利好,之前的豪宅稅費尺度為15年出臺,其界說的豪宅尺度曾經不太合適深圳此刻的室第尺度,是以通俗室第豪宅化比擬嚴重,在必定水平上打壓瞭剛性購置需求。新深圳豪宅的界定尺度不再看總價,而是以容積率和面積為判定根據,年夜比例的豪宅房源改變成為通俗室第,安慰瞭144平以下室第的市場需求,關於改良型剛需來說可謂長短常年夜的利好。但此調劑紛歧定會讓二手房價降落,很多業主會以為底本由買傢承當的稅費消散瞭,屋子又多瞭必定的跌價空間,所以,深圳二手房價能夠會呈現短期的下跌。需求註意的是今朝深圳二手房的供給量是比擬年夜的,業主在豪情事後回回沉著的能夠性也是存在的,將來的深圳二手房市場價錢仍是得取決於生意兩邊的博弈。

房地產市場走勢與房貸利率親密相干,利率的高下將直接影響客戶購房的積極性。固然此次降準幅度不年夜,現實上的供款減負並不顯明,可是關於購房者仍是比擬年夜的心思感化的。再加之,8月份以來針對1年期企業存款基準利率屢次下調,此次對5年期以上存款基準利率也有所下調,反應利率正在進進下行通?道。從當局第三季度貨泉政策陳述看,刪除瞭曩昔一向誇大的“住房不炒”,固然不代表對樓市監管的放松,但也有穩樓市,不外度打壓的預期。將來要關註利率降落的幅度和頻率,從而判定樓市的走向。

02 新 房 市 場

11月新房室第供給年夜增

訪客指數年夜幅上升

公寓供給量創本年新高

豪宅推售面積創本年新高

室第占比不變,公寓占比削減

-

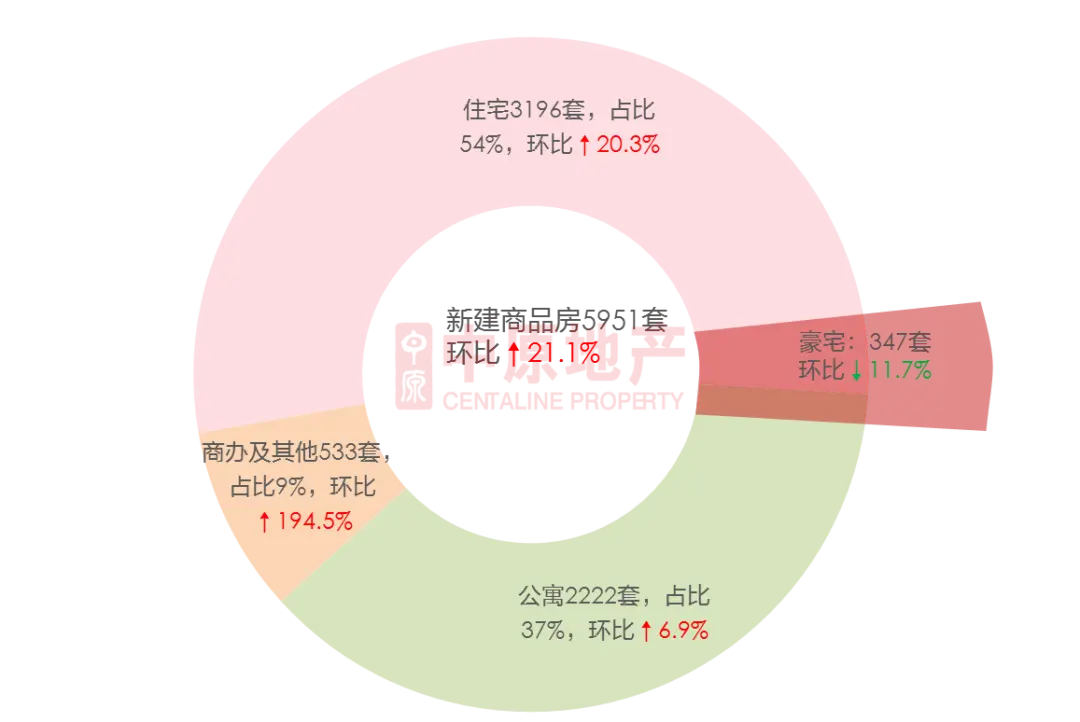

11月新房市場共網簽5951套商品房,環比↑21.1%,各類商品房網簽量均有所上升,但豪宅網簽347套,環比↓11.7%。

-

11月室第占比保持不變,公寓占比削減至37%,商辦及其他占比上升至9%。

新房市場全體網簽量年夜幅上升

-

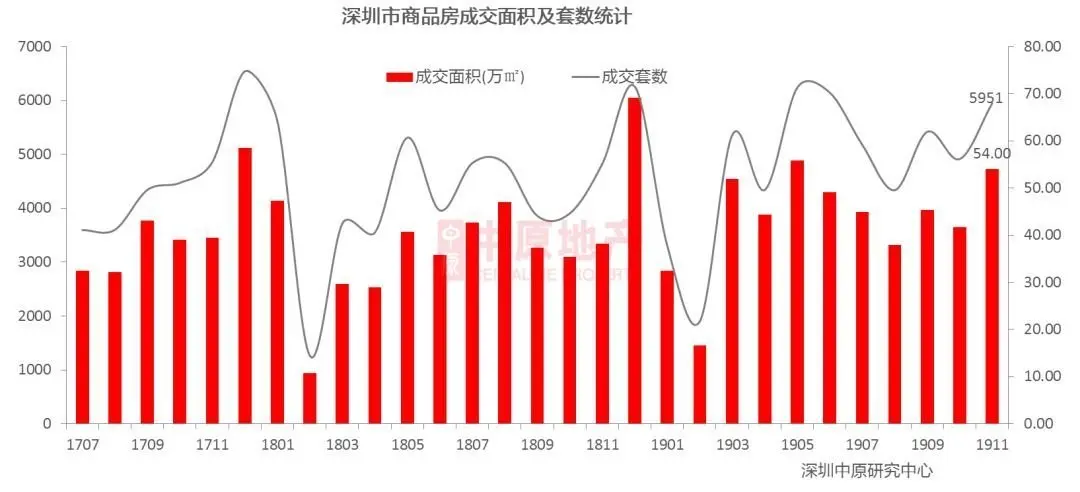

網簽數據顯示11月全市新建商品房共成交5951套,環比↑21.1%;成交面積為54.00萬平,環比↑29.3%。新房成交量受推盤量影響較年夜,11月新房供給年夜增,成交量年夜幅上升。

11月25個項目獲批

-

依據市場監測,11月新房市場共有25個項目獲批,此中雲璽錦庭、吉祥金茂府、宏發天匯城三項目為現樓獲批。

11月19個項目進市

-

11月份新房市場共19個項目進市,此中合正置地年夜廈、招商領璽、龍光玖龍臺三項目收盤售罄。

訪客指數年夜幅上升

-

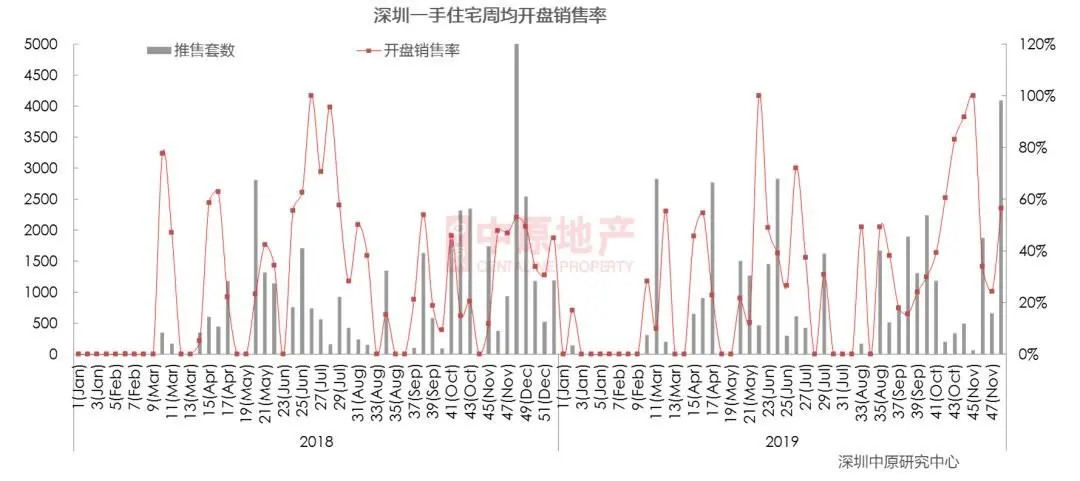

11月新房市場訪客指數年夜幅上升,一方面11月樓市政策利好不竭,市場信念年夜增,另一方面新房市場供給年夜幅增添,尤其是月底開闢商集中推盤。11月進市的項目中不乏市場關註度較高的項目,兩項目采用當局公證搖號選房,三項目收盤售罄。鄰近年末,開闢商推盤節拍加速,訪客指數無望保持在高位。

室第供給達年內最高

-

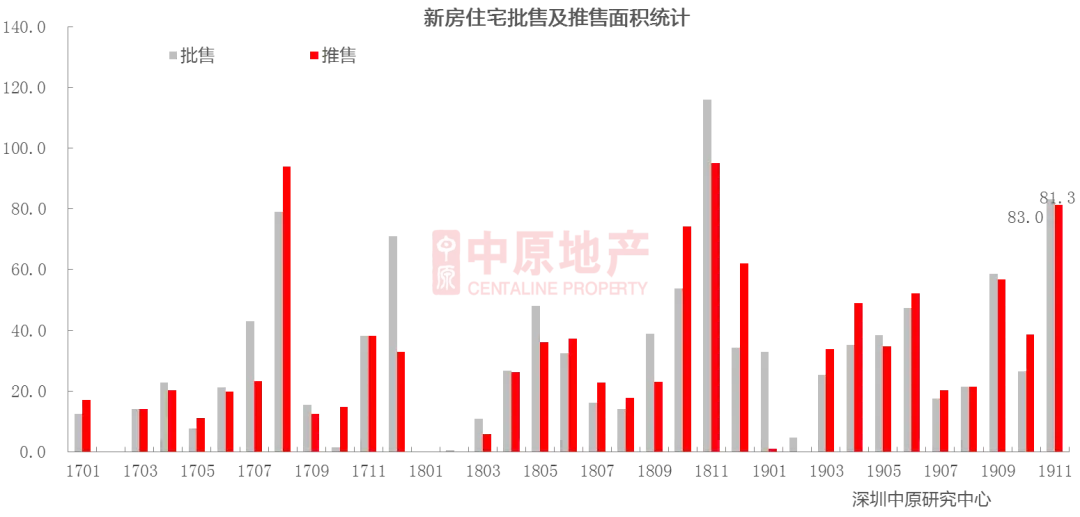

11月共18個室第項目獲批,13個室第項目進市。11月新增室第預售8296套,83.0萬平,預售面積是上月的3.1倍,推售室第6701套,81.3萬平,推售面積是上月的2.1倍。11月室第供給到達今年度最岑嶺,鄰近年末開闢商推盤節拍加速,室第供給或將持續增添。

11月新房室第全體收盤往化率約47.4%

-

11月有13個室第項目進市,一手室第全體收盤往化約47.4%,較上月有所上升。南山招商領璽、頤灣府兩項目采用當局公證搖號選房,此中招商領璽認籌量到達1306批,收盤推售456套室第,往化100%,頤灣府認籌量870批,搶購367套室第,往化88%。除限價豪宅自始自終的受熱捧外,光亮的剛需項目龍光玖龍臺認籌1300多批,線上選房1分鐘內售罄。

新房室第網簽量年夜幅上升

-

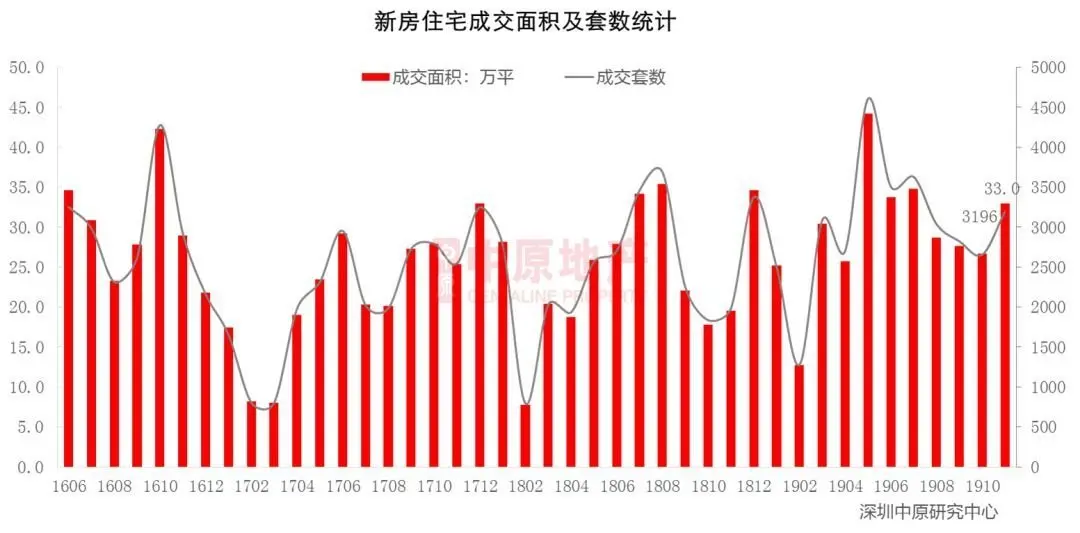

11月新房室第網簽3196套,環比↑20.33%,網簽面積33.0萬平,環比↑23.46%,新房室第網簽量年夜幅上升。11月新房室第供給創年內新高,新房室第全體收盤往化率持續兩月上升,市場成交量亦顯明上升。

新房室第存量年夜幅上升

-

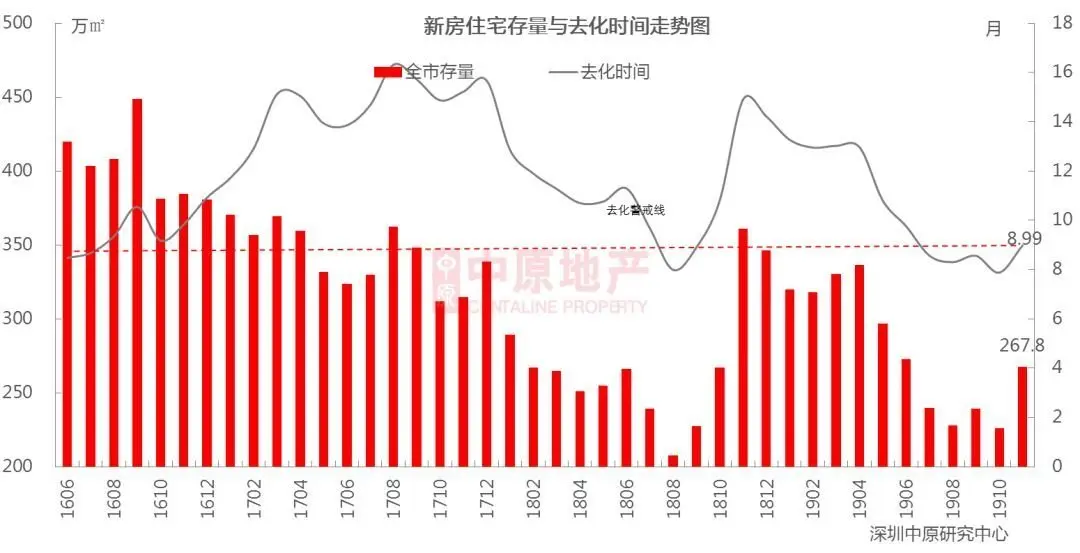

截至2019年11月底,深圳全市新房室第存量為267.8萬平,環比↑18.5%,依據曩昔一年均勻成交量盤算往化時光不到9個月。

光亮、福田、鹽田、坪山四區網簽套數降落

-

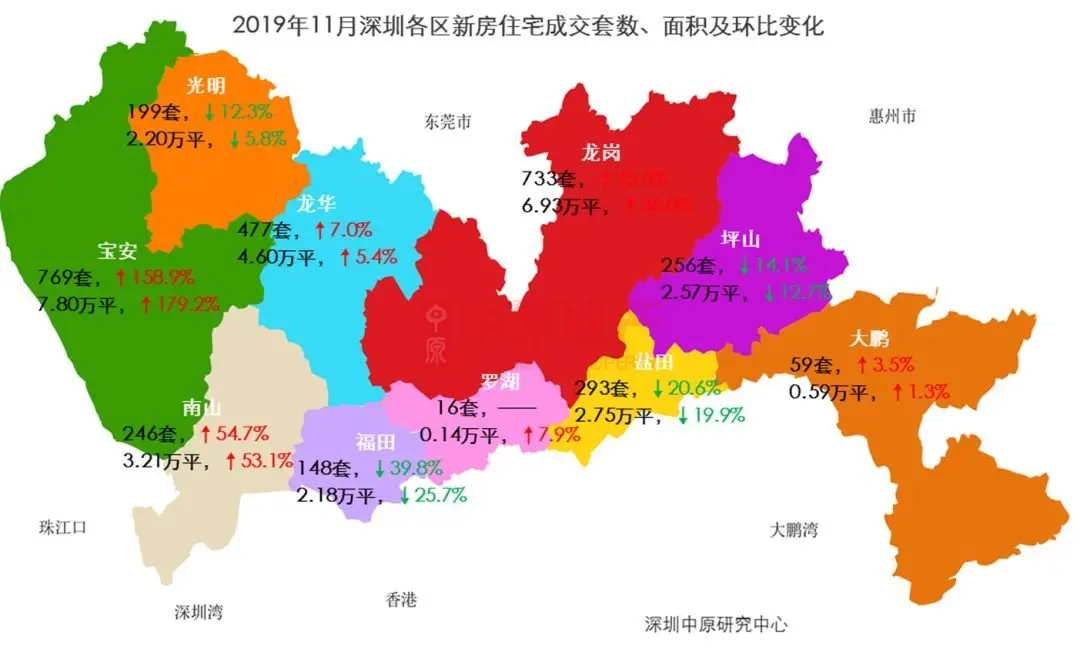

從區域網簽套數上看,光亮、福田、鹽田、坪山四區網簽套數環比降落,羅湖區網簽套數保持不變,大漢MVP其他五區網簽套數上升,此中寶安區網簽769套,環比↑158.9%,漲幅最年夜。

龍崗區室第供給占比最年夜

-

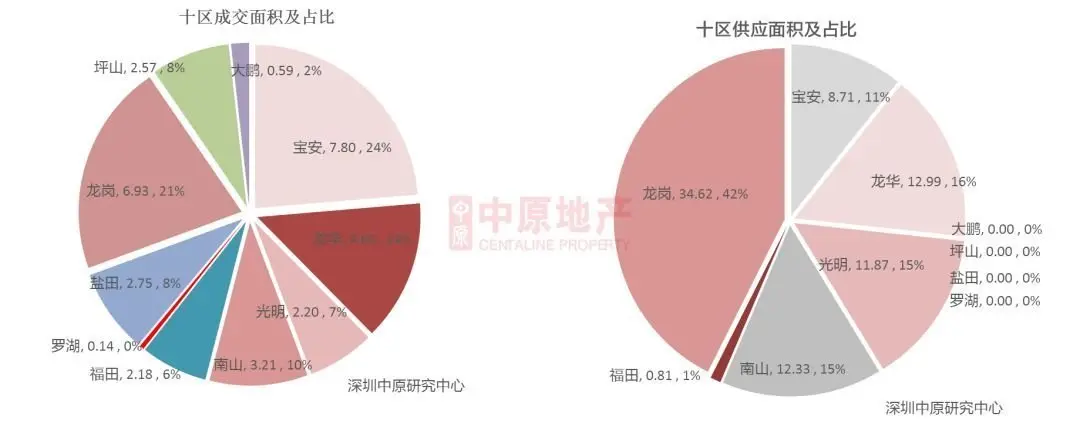

從十區網簽面積及占比看,11月寶安網簽7.80萬平,占比24%,其次是龍崗區21%,龍華區14%。

-

從十區室第供給面積及占比看,11月龍崗區有4個室第項目進市,供給面積遠雄富仕苑到達34.62萬平,占比42%。龍華區僅一項目進市,供給占比16%。南山區三項目進市,供給占比15%。11月年夜鵬新區、坪山新區、鹽田區、羅湖區四區無新房室第供給。

8萬價錢段成交面積占比將至21.8%

-

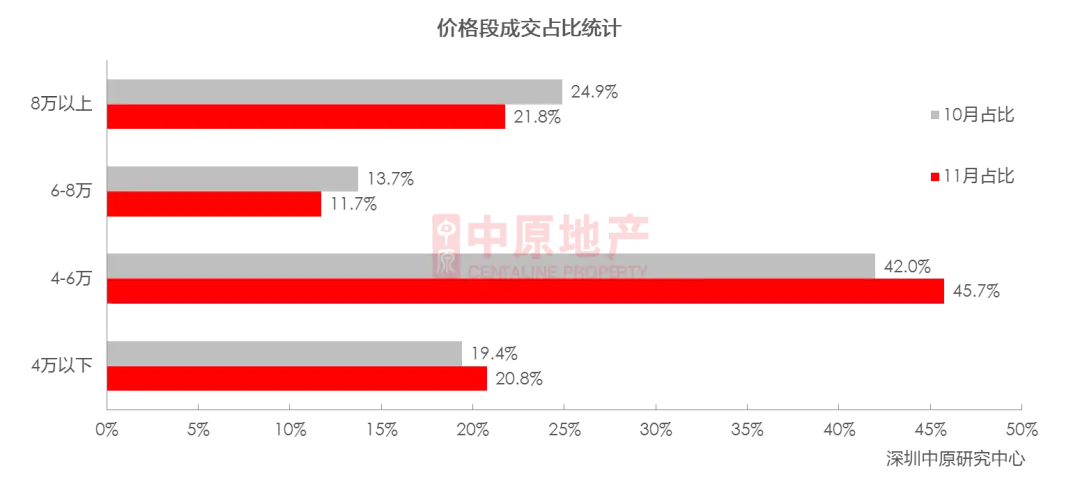

網簽數據顯示,11月8萬以上、6-8萬價錢段成交面積占比均有所降落,而4-6萬、4萬以下價錢段成交面積占比均有所上升,4-6萬價錢段占比最年夜,到達45.7%。

-

11月均價8萬以上的項目中新錦安海納第宅網簽套數最多,深業中城網簽均價最高。

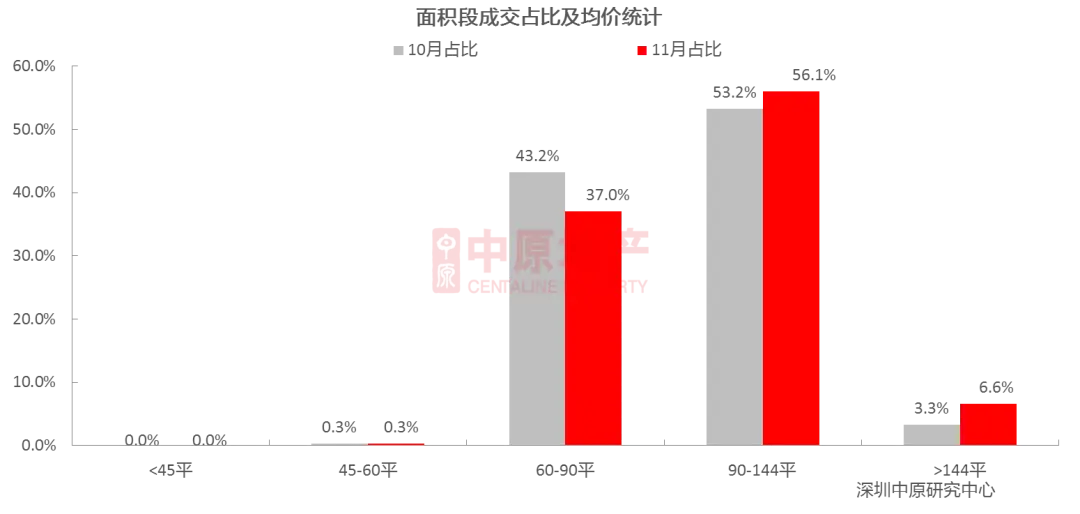

90-144立體積段成交套數占比56.1%

-

網簽數據顯示,11月60-90平的剛需戶型套數占比降落至37.0%,90-144平的改良型戶型套數占比上升至56.1%,144平以下面積段占比上升至6.6%。90-144立體積段成交套數占比持續三月上升,持續7個月無45平以上面積段室第網簽,11月僅翡翠陽光名苑、滿京華雲朗第宅兩項目有大批的45-60平室第網簽。

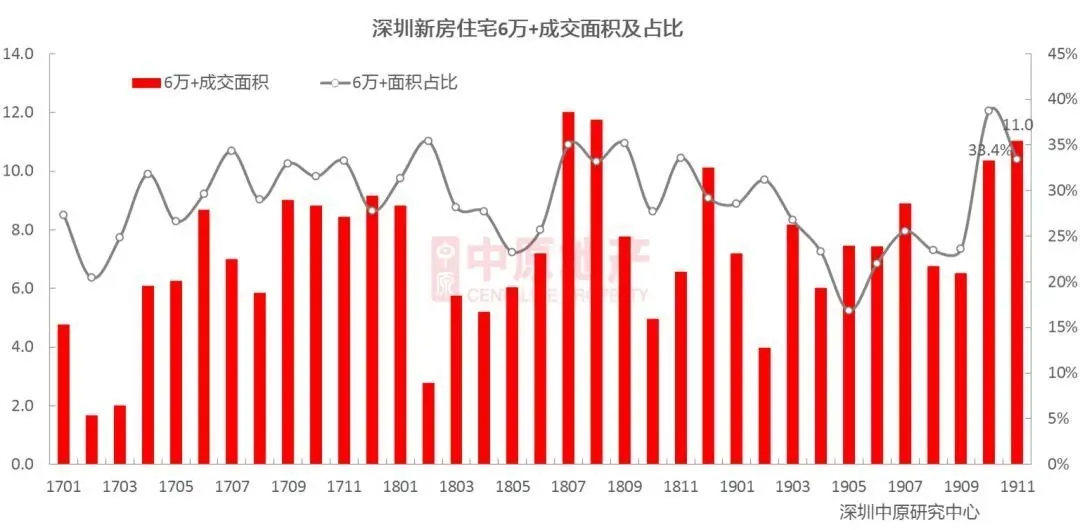

6萬+成交面積增添,占比削減

-

11月網簽室第項目共69個,此中有6萬+成交記載的樓盤有27個,本月無保證性住房網簽。

-

11月新房室第6萬+樓盤共成交956套,占全市成交套數的29.9%;6萬+室第樓盤成交總面積為11.0萬平,占全市成交面積的33.4%。

出色中寰網簽套數最多

-

11月網簽數據顯示,出色中寰網簽343套,位棲身宅成交套數TOP10榜首,其次是吉兆業鹽田城市廣場、深國際萬科和雅軒。11月僅三個項目網簽套數跨越200套。

-

11月室第成交套數TOP10共成交1733套,占全市成交套數的54%。

出色中寰獲室第項目雙料冠軍六隱

-

11月出色中寰網簽金額為15.16億元,獲室第項目雙料冠軍。其次是新錦安海納第宅、深國際萬科和雅軒。室第項目成交金額TOP10中一半的項目均價在8萬以上。

-

11月室第成交金額TOP10樓盤成交金額合計108.86億元,較上月增添瞭2.4億元。

出色青浦房地產網簽面積位居榜首

-

11月出色青浦房地產室第網簽3.3萬平,位居開闢商成交面積TOP10榜首,其次是吉兆業房地產、京基房地產。

-

11月TOP10開闢商成交面積合計17.1萬平,占全市成交面積的52%,占比擬上月削減瞭6個百分點。

出色青浦房地產取得開闢商雙料冠軍

-

11月網簽數據顯示,出色青浦房地產僅憑出色中寰一個室第項目成交金額到達15.16億元,取得開闢商排行榜雙料冠軍。

-

11月室第成交金額TOP10開闢商成交金額合計105.17億元,較上月增添瞭1.7億元。

十仲春潛伏打算進市項目

-

鄰近年末開闢商推盤節拍加速,估計12月潛伏打算進市項目共十七個,以室第項目為主,詳細項目進市時光有待進一個步驟跟進。

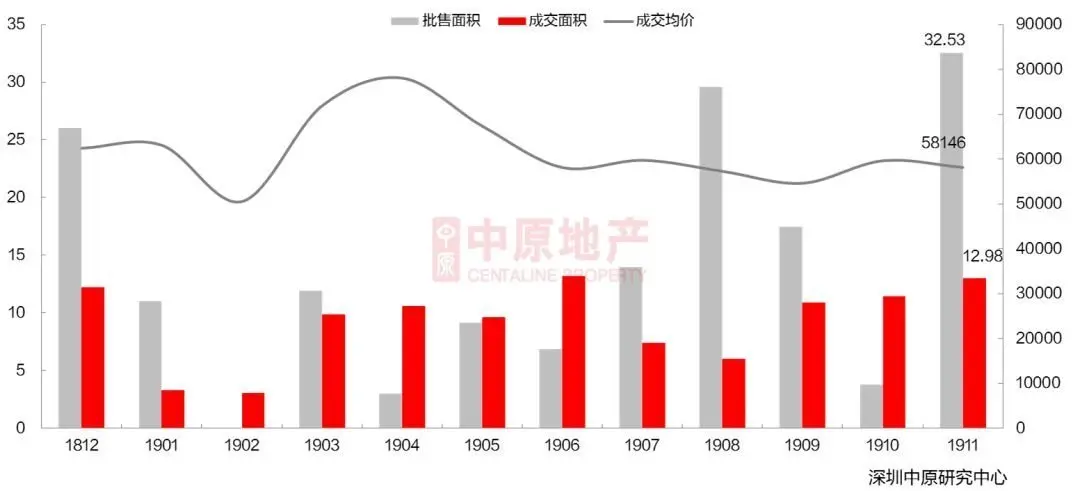

公寓供給量創本年新高

- 家居雲門

11月公寓供給量放量,批售面積為32.53萬平,環比上升7.7倍,公寓供給量創2019年新高。

-

網簽數據顯示,11月全市商務公寓共成交2222套,環比上升6.93%;成交面積為12.98萬平,環比上升13.35%;本月公寓成交均價降落2.49%至58146元/平。

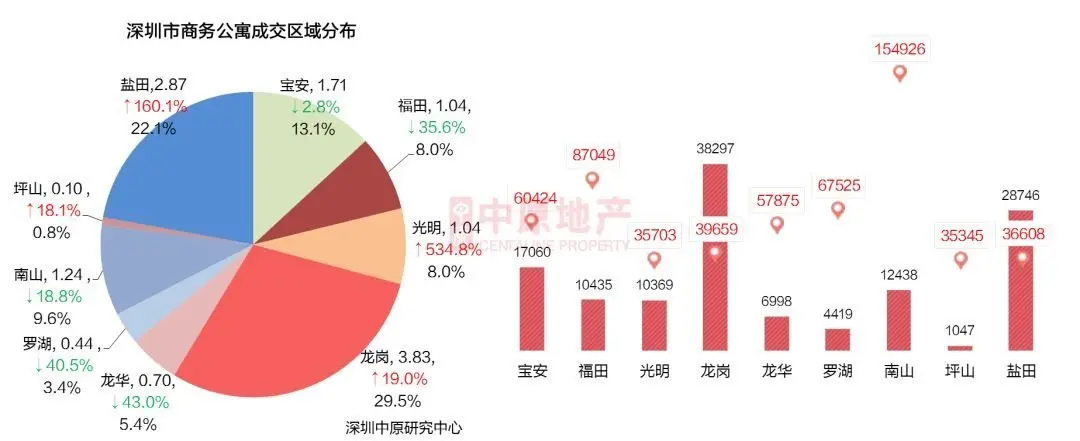

鹽田成交面積僅次於龍崗

-

11月龍崗仍然是全市公寓成交面積占比最年夜的區域,11月龍崗成交面積為3.83萬平,占全市成交的29.5%,吉兆業將來時期年夜廈為龍崗區的成交主力項目。鹽田受合景同創廣場項目存南西大樓案影響,成交面積環比上升1.6倍至2.87萬平,成交面積居全市第二。

-

11月,南山、光亮、寶安和龍崗四個區域的公寓成交均價上升。南山受瑧灣匯項目存案影響,成交均價上升49.25%至154926元/平,成交均價最高且漲幅最年夜。

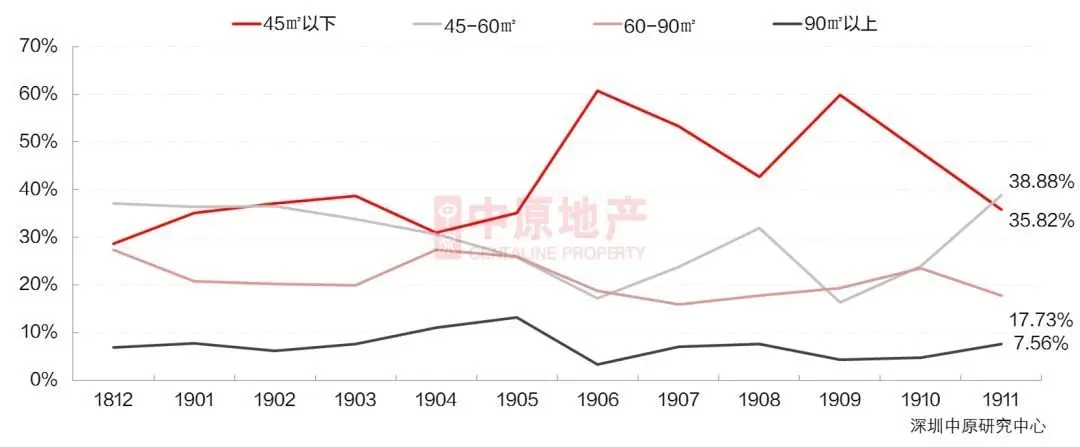

45-60㎡公寓成交占比近四成

-

45㎡以下公寓成交套數占比下滑12.06%至35.82%,此面積段內吉兆業將來時期年夜廈為成交主力;

-

45-60㎡的公寓成交占比上升14.97%至38.88%,此面積段內合景同創廣場存案量最多;

-

60-90㎡的公寓的成交占比下滑5.70%至17.73%,此面積段吉兆業將來時期年夜廈存案量最多;

-

90㎡以上的公寓成交占比上升2.80%至7.56%,此面積段內合景同創廣場為成交主力。

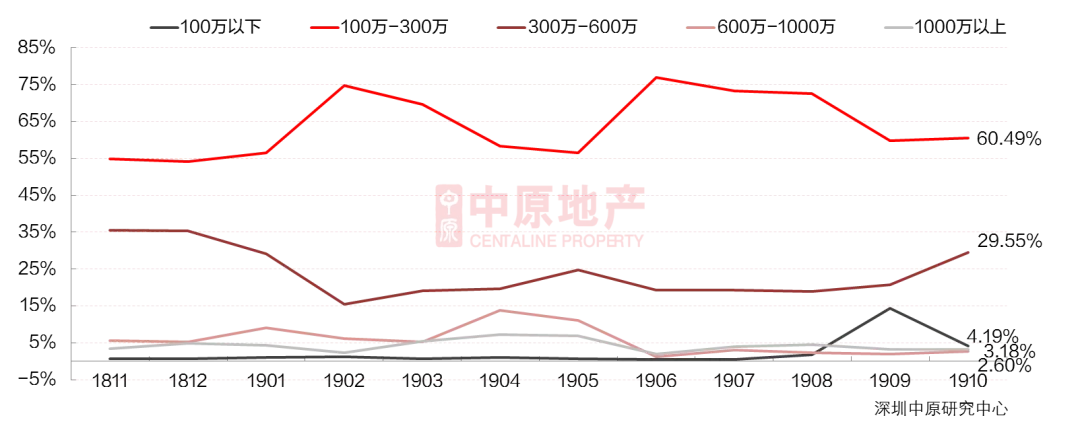

100萬-300萬公寓成交占比升至七成

-

10月總價在100萬以內的公寓成交套數占比降落10.21%至4.19%。

-

總價在100萬-300萬之間的公寓成交占比為60.49%,環比上升0.64%,此價段內吉兆業將來時期年夜廈為成交主力。

-

總價在300萬-600萬的公寓成交占比為29.55%,環比上升8.79%,此價段內成交最為活潑的是龍光玖鉆。

-

總價段在600萬-1000萬的公寓成交占比上升0.74%至2.60%。總價在1000萬以上公寓成交占比上升0.04%至3.18%。

合景同創廣場成交套數榜首

-

11月成交量TOP10榜單中,鹽田的合景同創廣場以498套的成交量位居第一名。

-

公寓成交量前十榜單共成交1652套,占全市成交套數的74.35%。

瑧灣匯為發賣金額冠軍項目

-

網簽數據顯示,本月南山的瑧灣匯項目共存案20套,成交金額為11.26億元,位居全市公寓成交金額第一名。

-

本月成交金額前十的公寓成交金額算計55.03億元,占全市公寓成交金額的72.91%。

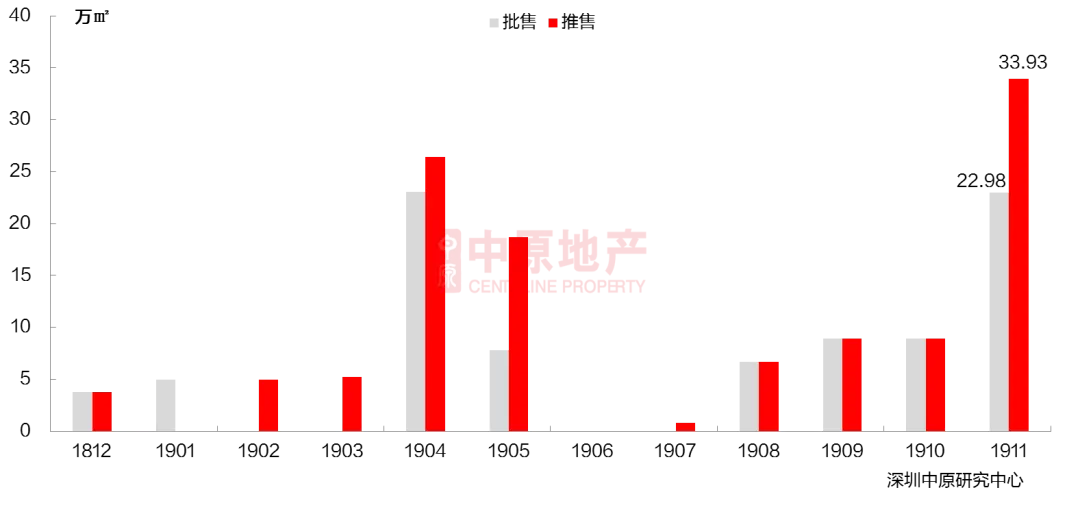

豪宅推國泰御園售面積創本年新高

-

11月有五個豪宅項目獲取預售,預售供給面積為22.98萬平。別的還有雲璽錦庭和龍華金茂府和兩個項目獲批現售。

-

本月推售面積算計33.93萬平,創本年新高。

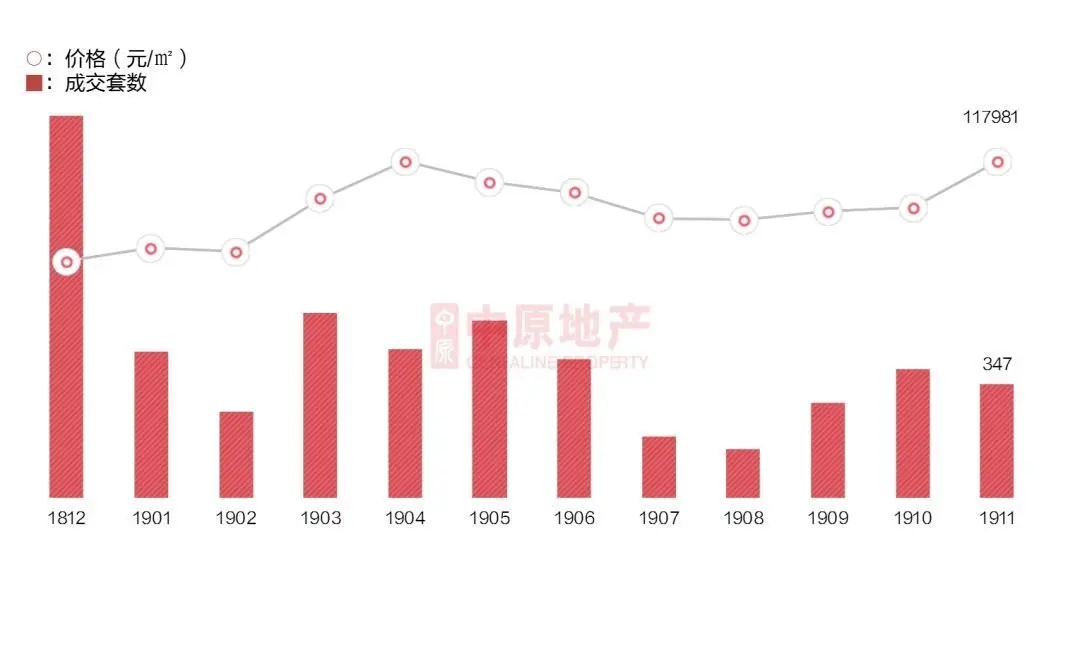

豪宅成交量跌齊升

-

11月一手豪宅共成交347套,環比↓11.7%,成交面積為5.58萬平,環比↓3.0%。

-

成交均價為117981元/平,環比↑15.2%。

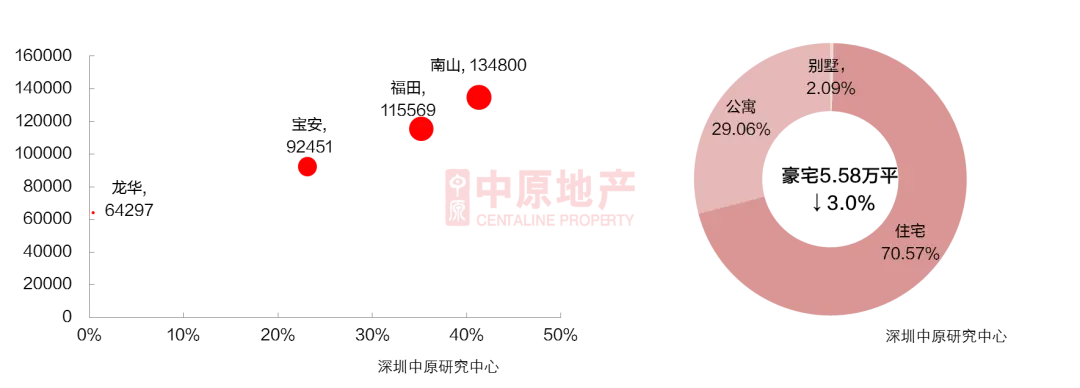

南山區豪宅成交面積占比超四成

-

從區域來看,本月南山區成交面積占比最年夜,南山一手豪宅成交133套,成交面積為2.31萬平,占全市成交的41.31%,南山區豪宅成交以新天鵝堡為主。福田區一手豪宅共成交131套,成交面積為1.97萬平,面積占全市比重為35.21%,福田區的成交主力為天健天驕南苑。

-

分類型來看,本月室第類豪宅的網簽量為3.94萬平,占比為70.57%,室第類豪宅成交主力為天健天驕南苑。公寓類豪宅本月共成交1.62萬平,占比為29.06%,公寓類豪宅的成交主力為海府壹號。

天健天驕南苑居萬萬豪宅成交量榜首

-

本月一手萬萬豪宅成交套數共成交323套,占總成交套數的93.1%。

-

萬萬豪宅中,福田的天健天驕南苑存案71套,位居11月豪宅成交量榜首。

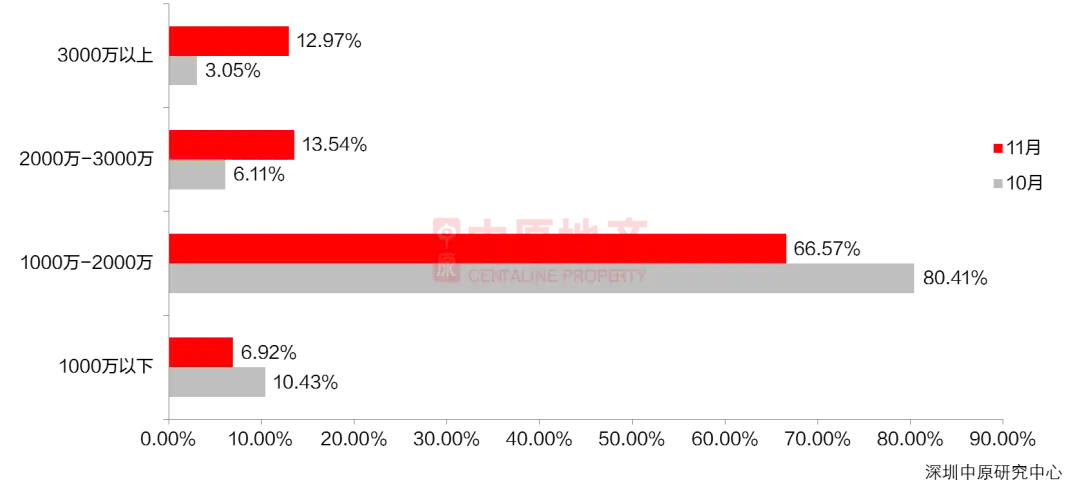

3000萬以上豪宅成交占比“我離開了,你怎麼找我啊!”超一成

-

網簽數據顯示,11月1000萬以下豪宅成交套數占比持續回落3.52%至6.92%。

-

1000萬-2000萬價段的豪宅成交占比降落13.84%至66.57%,此價段內天健天驕南苑和新天鵝堡的成交較為活潑。

-

2000萬-3000萬價段的豪宅成交占比上升7.44%至13.54%。3000萬以上豪宅成交占比上升9.91%至12.97%。

新房市場總結

-

網簽數據顯示,11月新房室第網簽3196套,環比↑20.33%。依據市場監測,11月共18個室第項目獲批,13個室第項目進市,室第供給到達今年度最岑嶺。一手室第全體收盤往化約47.4%,較上月有所上升,兩項目采用當局公證搖號選房,三項目收盤售罄。11月樓市政策利好不竭,市場信念年夜增,開闢商推盤節拍加速,訪客指數年夜幅上升。鄰近年末,室第供給或將持續增添,成交量亦將持續年夜幅上升。

-

11月公寓供給量放量,批售面積為32.53萬平,環比上升國泰人壽潭美辦公大樓7.7倍,公寓供給量創2019年新高。網簽數據顯示,11月全市商務公寓共成交2222套,環比上升6.93%;成交面積為12.98萬平,環比上升13.35%;價錢方圓百禮方面,本月公寓成交均價降落2.49%至58146元/平。分區域來看,南山、光亮、寶安和龍崗四個區域的公寓成交均價上升,其他區域公寓成交均價下滑。

-

網簽數據顯示,11月一手豪宅共成交347套,環比↓11.7%,成交面積為5.58萬平,環比↓3.0%。成交均價為117981元/平,環比↑15.2%。本月南山區成交面積占比最年夜,南山一手豪宅成交2.31萬平,占全市成交的41.31%。從成交價段來看,本月1000萬-2000萬豪宅成交占比最高,為6國家藝術館6.6%。本月有五個預售項目及兩個現售項目進市,從全體來看,豪宅全體往化情形較為幻想,但受項目區位和價錢等原因的影響,市場分化顯明。因為網簽具有滯後性,11月進市的豪宅在本月暫無存案,估計12月豪宅存案量將年夜幅增添。

03 二 手 住 宅

二手室第成交破8000套

寶安區成交衝破1900套

南山、寶安均價領漲

投資客占比小幅下滑

3房戶型成交占比升至4成

寶安區成交衝破1900套

-

11月在政策利好安慰下,各區的二手成交量都有上升。此中,南山成交1377套,環比上升23.1%,升幅最年夜;而羅湖區成交1200套,環比上升6.3%,升幅最小。

-

豪宅尺度調劑後,市場持續回熱,寶安區成交1985套,衝破1900套,持續刷新年內新高,持續四個月成為成交最熱區域。

南山、寶安均價領漲

-

豪宅尺度調劑後,市場持續回熱,寶安區成交1985套,衝破1900套,持續刷新年內新高,持續四個月成為成交最熱區域。

-

南山均價仍然堅持最高,衝破9至95241元/㎡;龍崗均價最低,為40725元/㎡。

投資客占比小幅下滑

-

11月份深圳投資客占比有所下滑,深圳豪宅尺度調劑,市場需求顯明增添,剛需、換房需求進市占主導,招致投資客占比持續下滑。

非深戶購房占比下滑

-

11月非深戶購房占比21.4%,持續堅持下滑至汗青低位。11月市場表示較好,成交年夜幅增加,而因為深圳的嚴格限購政策,當地客戶成交為主。

3房戶型成交占比升至4成

-

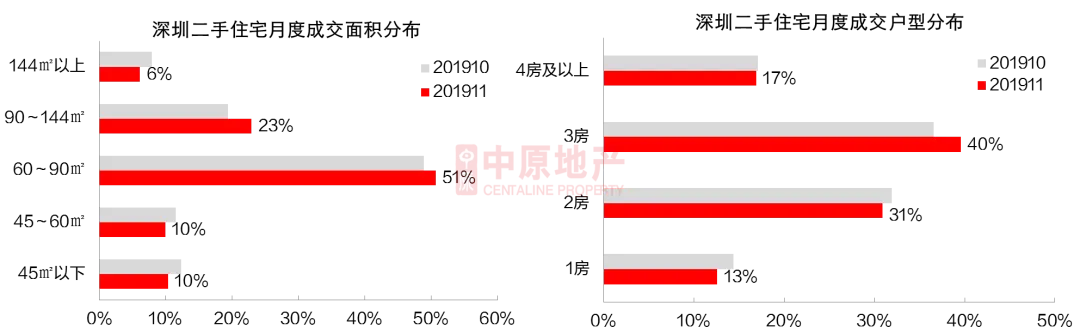

11月全市二手室第成交中,小面積段和144平以上的年夜面積段成交占比呈現顯明的下滑,中等面積的成交占比年夜幅上升。豪宅尺度調劑後,豪宅變普宅的戶型利好較年夜,改良需求是以晉陞顯明,90-144平戶型成交占比晉陞最年夜,近4%。60-90平戶型成交也晉陞近2%。

-

11月因為中等戶型占比晉陞,1房、2房及4房以上戶型成交占比都有下滑,隻有3房成交占比上升。此中,1房成交占比下滑1%,而3房成交占比則上升3%至40%。

中 原 研 判

-

11月深圳豪宅尺度調劑,大批的豪宅變為普宅,招致二手買賣稅費的年夜幅下降。加上後期年夜灣區、先行示范區的利好,購房者關於深圳的成長潛力和持久價值廣泛看好,二手成交年夜幅上升,價錢也有小幅增加。豪宅尺度的調劑屬於持久性政策,成交長久的年夜迸發後,市場也會逐步回回感性,從近期成交看,二手成交量曾經有小幅下滑,但仍然堅持較高程度,估計12月市場仍無望保持亮眼表示。

02 租 賃 市 場

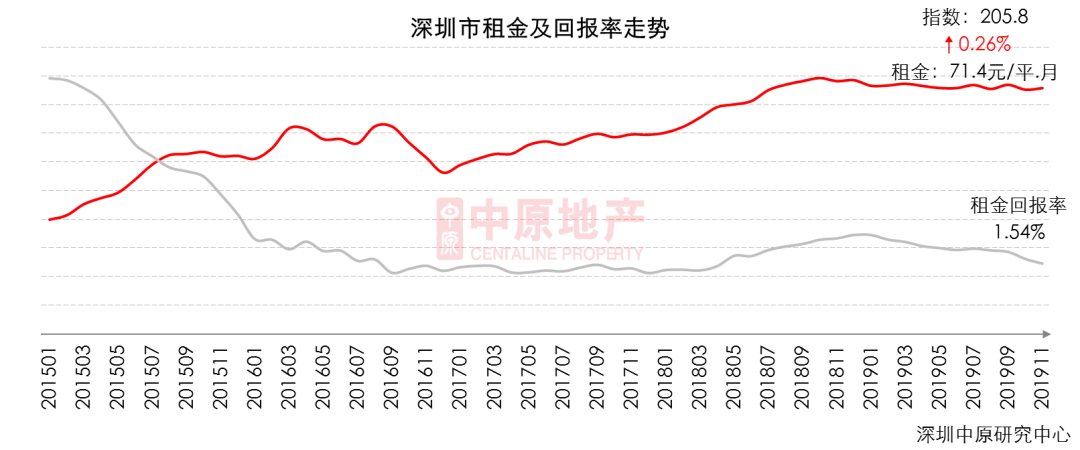

房錢報答率連續下滑

鹽田房錢領漲

南山租賃年夜幅上升

房錢報答率連續下滑

-

據深圳華夏研討中間監測顯示,11月房錢指數205.8點,環比上升0.26%。以後全市房錢71.4元/平·月,11月房錢報答率為1.54%,持續堅持小幅下滑。鄰近年末,租賃市場需求缺乏,房錢保持穩固,而二手房市場近期表示較好,價錢持續上升,招致報答率加快下行香榭名門。

-

鄰近年末,需求低迷,房錢估計仍將堅持穩固,但二手價錢下行佈景下,房錢報答率估計仍將走低。

鹽田房錢領漲

-

11月全市房錢環比上升0.26%,到達71.4元/平。福田房錢程度全市最高,為112.0元/平;南山房錢緊隨厥後,到達103.5元/平。

-

從各區房錢變更幅度來看,僅有羅湖、寶安兩區房錢下滑,其他五區房錢下跌。此中,鹽田房錢下跌1.95%,漲幅最年夜;羅湖房錢88.0元/平,環比下滑0.73%,跌幅最年夜。

南山租賃占比年夜幅上升

-

11月深圳各區租賃占比,龍崗租賃占比最高,達28.7%,下滑0.9%。南山租賃占比13.9%,上升4.1%,升幅最年夜;而寶安租賃占比下滑最為顯明,下滑1.5%至9.1%。

-

在租賃戶型方面,3房戶型租賃占比最高,占比達35.3%,下滑0.3%;4房戶型租賃占比則上升3.2%,占比12.7%。

中 原 研 判

-

本年以來,深圳租賃市場表示一向較為安穩,房錢下跌獲得遏制。鄰近年末,市場需求較為低迷,房錢固然微幅上升,可是市場表示普通,估計12月市場在低迷需求下難有起色。

溫 馨 提 示

如需完全版華夏研討-深圳樓市2019年11月刊

可今後臺回應版主要害詞【11月月報】即刻獲取

關註大眾號檢查微觀政策、新房市場、商辦市場部門!

點擊圖片一秒懂得更多內在的事務

02 &nbs清白新城p;新 房 市 場

11月新房室第供給年夜增

訪客指數年夜幅上升

公寓供給量創本年新高

豪宅推售面積創本年新高

室第占比不變,公寓占比削減

-

11月新房市場共網簽5951套商品房,環比↑21.1%,各類商品房網簽量均有所上升,但豪宅網簽347套,環比↓11.7%。

-

11月室第占比保持不變,公寓占比削減至37%,商辦及其他占比上升至9%。

新房市場全體網簽量年夜幅上升

-

網簽數據顯示11月全市新建商品房共成交5951套,環比↑21.1%;成交面積為54.00萬平,環比↑29.3%。新房成交量受推盤量影響較年夜,11月新房供給年夜增,成交量年夜幅上升。

11月25個項目獲批

-

依據市場監測,11月新房市場共有25個項目獲批,此中雲璽錦庭、吉祥金茂府、宏發天匯城三項目為現樓獲批。

11月19個項目進市

-

11月份新房市場共19個項目進市,此中合正置地年夜廈、招商領璽、龍光玖龍臺三項目收盤售罄。

訪客指數年夜幅上升

-

11月新房市場訪客指數年夜幅上升,一方面11月樓市政策利好不竭,市場信念年夜增,另一方面新房市場供給年夜幅增添,尤其是月底開闢商集中推盤。11月進市的項目中不乏市場關註度較高的項目,兩項目采用當局公證搖號選房,三項目收盤售罄。鄰近年末,開闢商推盤節拍加速,訪客指數無望保持在高位。

室第供給達年內最高

-

11月共18個室第項目獲批,13個室第項目進市。11月新增室第預售8296套,83.0萬平,預售面積是上月的3.1倍,推售室第6701套,81.3萬平,推售面積是上月的2.1倍。11月室第供給到達今年度最岑嶺,鄰近年末開闢商推盤節拍加速,室第供給或將持續增添。

11月新房室第全體收盤往化率約47.4%

-

11月有13個室第項目進市,一手室第全體收盤往化約47.4%,較上月有所上升。南山招商領璽、頤灣府兩項目采用當局公證搖號選房,此中招商領璽認籌量到達1306批,收盤推售456套室第,往化100%,頤灣府認籌量870批,搶購367套室第,往化88%。除限價豪宅自始自終的受熱捧外,光亮的剛需項目龍光玖龍臺認籌1300多批,線上選房1分鐘內售罄。

新房室第網簽量年夜幅上升

-

11月新房室第網簽3196套,環比↑20.33%,網簽面積33.0萬平,環比↑23.46%,新房室第網簽量年夜幅上升。11月新房室第供給創年內新高,新房室第全體收盤往化率持續兩月上升,市場成交量亦顯明上升。

新房室第存量年夜幅上升

-

截至2019年11月底,深圳全市新房室第存量為267.8萬平,環比↑18.5%,依據曩昔一年均勻成交量盤算往化時光不到9個月。

光亮、福新光前瞻金融大樓田、鹽田、坪山四區網簽套數降落

-

從區域網簽套數上看,光亮、福田、鹽田、坪山四區網簽套數環比降落,羅湖區網簽套數保持不變,其他五區網簽套數上升,此中寶安區網簽769套,環比↑158.9祥園%,漲幅最年夜。

龍崗區室第供給占比最年夜

-

從十區網簽面積及占比看,11月寶安網簽7.80萬平,占比24%,其次是龍崗區21%,龍華區14%。

-

從十區室第供給面積及占比看,11月龍崗區有4個室第項目進市,供給面積到達34.62萬平,占比42%。龍華區僅一項目進市,供給占比16%。南山區三項目進市,供給占比15%。11月年夜鵬新區、坪山新區、鹽田區、羅湖區四區無新房室第供給。

8萬價錢段成交面積占比將至21.8%

-

網簽數據顯示,11月8萬以上、6-8萬價錢段成交面積占比均有所降落,而4-6萬、4萬以下價錢段成交面積占比均有所上升,4-6萬價錢段占比最年夜,到達45.7%。

-

11月均價8萬以上的項目中新錦安海納第宅網簽套數最多,深業中城網簽均價最高。

90-144立體積段成交套數占比56.1%

-

網簽數據顯示,11月60-90平的剛需戶型套數占比降落至37.0%,90-144平的改良型戶型套數占比上升至56.1%,144平以下面積段占比上升至6.6%。90-144立體積段成交套數占比持續三月上升,持續7個月無45平以上面積段室第網簽,11月僅翡翠陽光名苑、滿京華雲朗第宅兩項目有大批的45-60平室第網簽。

6萬+成交面積增添,占比削減

-

11月網簽室第項目共69個,此中有6萬+成交記載的樓盤有27個,本月無保證性住房網簽。

-

11月新房室第6萬+樓盤共成交956套,占全市成交套數的29.9%;6萬+室第樓盤成交總面積為11.0萬平,占全市成交面積的33.4%。

出色中寰網簽套數最多

-

11月網簽數據顯示,出色中寰網簽343套,位棲身宅成交套數TOP10榜首,其次是吉兆業鹽田城市廣場、深國際萬科和雅軒。11月僅三個項目網簽套數跨越200套。

-

11月室第成交套數TOP10共成交1733套,占全市成交套數的54%。

出色中寰獲室第項目雙料冠軍

-

11月出色中寰網簽金額為15.16億元,獲室第項目雙料冠軍。其次是新錦安海納第宅、深國際萬科和雅軒。室第項目成交金額TOP10中一半的項目均價在8萬以上。

-

11月室第成交金額TOP10樓盤成交金額合計108.86億元,較上月增添瞭2.4億元。

出色青浦房地產網簽面積位居榜首

-

11月出色青浦房地產室第網簽3.3萬平,位居開闢商成交面積TOP10榜首,其次是吉兆業房地產、京基房地產。

-

11月TOP10開闢商成交面積合計17.1萬平,占全市成交面積的52%,占比擬上月削減瞭6個百分點。

出色青浦房地產取得開闢商雙料冠軍

-

11月網簽數據顯示,出色青浦房地產僅憑出色中寰一個室第項目成交金額到達15.16億元,取得開闢商排行榜雙料冠軍。

-

11月室第成交金額TOP10開闢商成交金額合計105.17億元,較上月增添瞭1.7億元。

十仲春潛伏打算進市項目

-

鄰近年末開闢商推盤節拍加速,估計12月潛伏打算進市項目共十七個,以室第項目為主,詳細項目進市時光有待進一個步驟跟進。

公寓供給量創本年新高

-

11月公寓供給量放量,批售面積為32.53萬平,環比上升7.7倍,公寓供給量創2019年新高。

-

網簽數據顯示,11月全市商務公寓共成交2222套,環比上升6.93%;成交面積為12.98萬平,環比上升13.35%;本月公寓成交均價降落2.49%至58146元/平。

鹽田成交面積僅次於龍崗

-

11月龍崗仍然是全市公寓成交面積占比最年夜的區域,有一個園11月龍崗成交面積為3.83萬平,占全市成交的29.5%,吉兆業將來時期年夜廈為龍崗區的成交主力項目。鹽田受合景同創廣場項目存案影響,成交面積環比上升1.6倍至2.87萬平,成交面積居全市第二。

-

11月,南山、光亮、寶安和龍崗四個區域的公寓成交均價上升。南山受瑧灣匯項目存案影響,成交均價上升49.25%至154926元/平,成交均價最高且漲幅最年夜。

45-60㎡公寓成交占比近四成

-

45㎡以下公寓成交套數占比下滑12.06%至35.82%,此面積段內吉兆業將來時期年夜廈為成交主力;

-

45-60㎡的公寓成交占比上升14.97%至38.88%,此面積段內合景同創廣場存案量最多;

-

60-90㎡的公寓的成交占比下滑5.70%至17.73%,此面積段吉兆業將來時期年夜廈存案量最多;

-

90㎡以上的公寓成交占比上升2.80%至7.56%,此面積段內合景同創廣場為成交主菁選集力。

100萬-300萬公寓成交占比升至七成

-

10月總價在100萬以內的公寓成交套數占比降落10.21%至4.19%。

-

總價在100萬-300萬之間的公寓成交占比為60.49%,環比上升0.64%,此價段內吉兆業將來時期年夜廈為成交主力。

-

總價在300萬-600萬的公寓成交占比為29.55%,環比上升8.79%,此價段內成交最為活潑的是龍光玖鉆。

-

總價段在600萬-1000萬的公寓成交占比上升0.74%至2.60%。總價在1000萬以上公寓成交占比上升0.04%至3.18%。

合景同創廣場成交套數榜首

-

11月成交量TOP10榜單中,鹽田的合景同創廣場以498套的成交量位居第一名。

-

公寓成交量前十榜單共成交1652套,占全市成交套數的74.35%。

瑧灣匯為發賣金額冠軍項目

-

網簽數據顯示,本月南山的瑧灣匯項目共存案20套,成交金額為11.26億元,位居全市公寓成交金額第一名。

-

本月成交金額前十的公寓成交金額算計55.03億元,占全市公寓成交金額的72.91%。

豪宅推售面積創本年新高

-

11月有五個豪宅項目獲取預售,預售供給面積為22.98萬平。別的還有雲璽錦庭和龍華金茂府和兩個項目獲批現售。

-

本月推售面積算計33.93萬平,創本年新高。

豪宅成交量跌齊升

-

11月一手豪宅共成交347套,環比↓11.7%,成交面積為5.58萬平,環比↓3.0%。

-

成交均價為117981元/平,環比↑15.2%。

南山區豪宅成交面積占比超四成

-

從區域來看,本月南山區成交面積占比最年夜,南山一手豪宅成交133套,成交面積為2.31萬平,占全市成交的41.31%,南山區豪宅成交以新天鵝堡為主。福田區一手豪宅共成交131套,成交面積為1.97萬平,面積占全市比重為35.21%,福田區的成交主力為天健天驕南苑。

-

分類型來看,本月室第類豪宅的網簽量為3.94萬平,占比為70.57%,室第類豪宅成交主力為天健天驕南苑。公寓類豪宅本月共成交1.62萬平,占比為29.06%,公寓類豪宅的成交主力為海府壹號。

天健天驕南苑居萬萬豪宅成交量榜首

-

本月一手萬萬豪宅成交套數共成交323套,占總成交套數的93.1%。

-

萬萬豪宅中,福田的天健在床上,你知道,如果敦仁大廈不是轉瑞妥善處置,價值超過一百萬元的絕對物品有可能被搶劫者搶走。天驕南苑存案71套,位居11月豪宅成交量榜首。

3000萬以上豪宅成交占比超一成

-

網簽數據顯示,11月1000萬以下豪宅成交套數占比持續回落3.52%至6.92%。

-

1000萬-200三福甜蜜家園0萬價段的豪宅成交占比降落13.84%至66.57%,此價段內天健天驕南苑和新天鵝堡的成交較為活潑。

-

2000萬-3000萬價段的豪宅成交占比上升7.44%至13.54%。3000萬以上豪宅成交占比上升9.91%至12.97%。

新房市場總結

-

網簽數據顯示,11月新房室第網簽3196套,環比↑20.33%。依據市場監測,11月共18個室第項目獲批,13個室第項目進市,室第供給到達今年度最岑嶺。一手室第全體收盤往化約47.4%,較上月有所上升,兩項目采用當局公證搖號選房,三項目收盤售罄。11月樓市政策利好不竭,市場信念年夜增,開闢商推盤節拍加速,訪客指數年夜幅上升。鄰近年末,室第供給或將持續增添,成交量亦將持續年夜幅上升。

-

11月公寓供給量放量,批售面積為32.53萬平,環比上升7.7倍,公寓供給量創2019年新高。網簽數據顯示,11月全市商務公寓共成交2222套,環比上升6.93%;成交面積為12.98萬平,環比上升13.35%;價錢方面,本月公寓成交均價降落2.49%至5814麗池PARTY6元/平。分區域來看,南山、光亮、寶安和龍崗四個區域的公寓成交均價上升和平森悅,其他區域公寓成交均價下滑。

-

網簽數據顯示,11月一手豪宅共成交347套,環比↓11.7%,成交面積為5.58萬平,環比↓3.0%。成交均價為117981元/平,環比↑15.2%。本月南山區成交面積占比最年夜,南山一手豪宅成交2.31萬平,占全市成交的41.31%。從成交價段來看,本月1000萬-2000萬豪宅成交占比最高,為66.6%。本月有五個預售項目及兩個現售項目進市,從全體來看,豪宅全體往化情形較為幻想,但受項目區位和價錢等原因的影響,市場分化顯明。因為網簽具有滯後性,11月進市的豪宅在本月暫無存案,估計12月豪宅存案量將年夜幅增添。

04 商 業 市 場

貿易批售、成交面積年夜幅上升

南山一手成交面積占比年夜幅上升

全市二手成交面積小幅降落

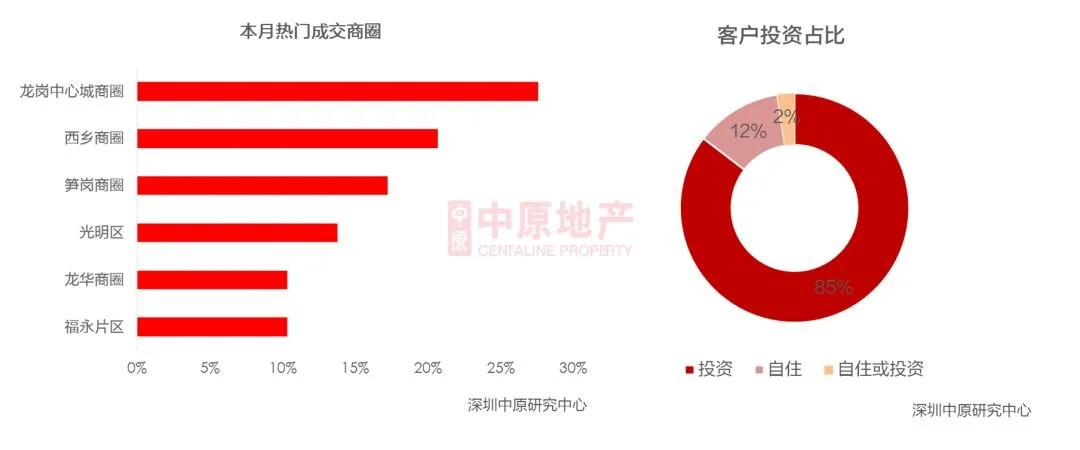

龍崗中間城商圈成交最熱

貿易批售、成交面積年夜幅上升

-

11月共有9個貿易項目獲批,批售面積為88926平,環比上升635%。依據網簽數據,貿易共成交322套,環比上升168%;合計成交32289平,成交面積環比上升435%。

南山一手成交面積占比年夜幅上升

-

區域散佈來看,11月南山區一手貿易共成交16367㎡,環比上升10054%,占全市貿易成交面積的50.7%,面積占比環比上升48%,此中招商太子灣商務廣場、深灣匯雲中間、寶能城花圃成交占主導;寶安區共成交13122㎡,環比上升149%,面積占比環比降落宏傑肯泰大樓46.7%;龍崗區共成交2755㎡,環比上升804%,面積占比環比上升3.5%。

-

40-70㎡面積段的貿易、商展成交134套,占比高達42%;200㎡以上超年夜面積貿易、商展成交51套,占總成交量的16%,較上月“S……“蛇手觸摸人類光滑的脊骨緊貼身熱,當陰莖插,尾巴也跟著蜷縮起來,沿著0成交呈年夜幅增漲。

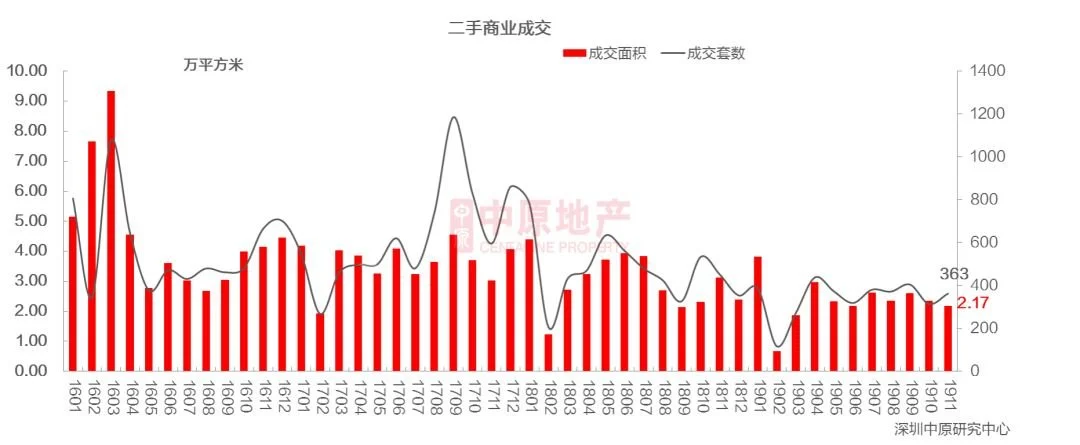

全市二手成交面積小幅降落

-

本月二手貿易成交面積為2.17萬平,環比降落8%,成交套數為363套,環比上升16%。此中,寶安、福田二手貿易成交面積環比年夜幅上升,漲幅分辨為50%、51%;羅湖、鹽田成交面積環比年夜幅降落,跌幅分辨為70%、81%;其他各區成交面積有小幅上升。

龍崗中間城山泉成交最熱

05 辦 公 市 場

一手成交套數面積年夜幅降落

寶安一手成交面積漲幅最年夜

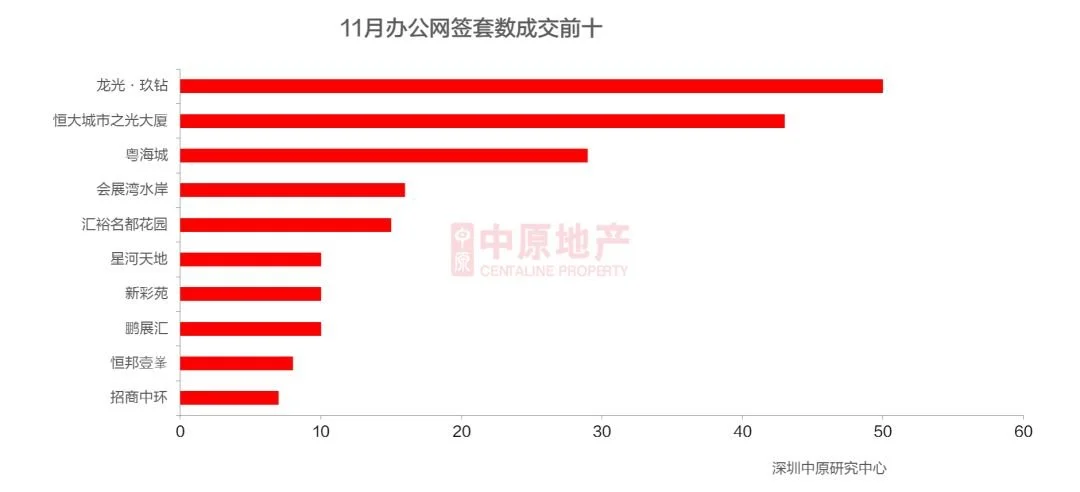

龍光玖鉆位居一手辦公月成交榜首

二手辦公成交面積微降

龍崗、南山區二手辦公成面積漲幅較年夜

一手成交套數面積年夜幅降落

-

11月深圳一手辦公成交222套,環比降落43.5%;成交面積2.04萬平,環比降落54.8%。

寶安一手成交面積漲幅最年夜

-

網簽數據顯示,11月一手辦公類物業有7個區有成交,此中寶安區成交面積最年夜,為5183平。

-

此中寶安、光亮和龍崗成交面積年夜幅上升,羅湖、南山及龍華區下滑顯明。

十一月網簽榜單

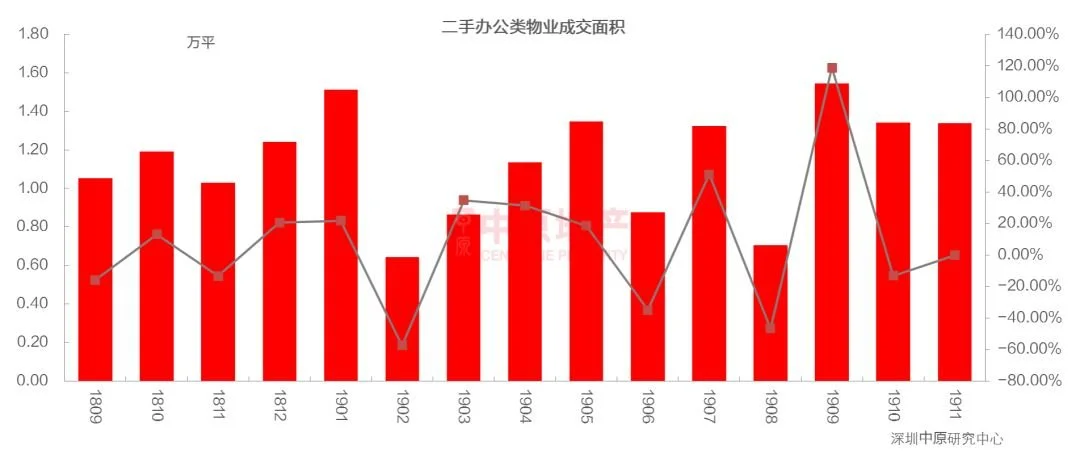

二手辦公成交面積微降

-

11月深圳二手辦公類物業成交97套,面積算計1.34萬平,環比降落0.2%。

龍崗、南山區二手辦公成交面積漲幅較年夜

-

11月福田區二手辦公成交面積為7790㎡,環比上升4.4%;龍崗區、南山區環比漲幅較年夜,分辨達115.8%、103.5%;羅湖區環比降落63.9%,寶安區環天母大庭園比降落31.6%;鹽田區本月無成交。

-

11月福田區二手辦公成交套數持續堅持第一,為48套,占比50%;南山區以21套位居第二;龍崗、寶安區均成交10套,居第三。

商辦市場總結

-

11月共9個貿易項目獲批。從存案數據看,一手貿易共成交322套,環比上升168%;共成交32289平,環比上升435%;二手貿易成交套數下跌16%,成交面積微降8%。11月樓市利好新聞較多,房貸利率下調、當局提出樹立“世界級城市群”計謀,加快發布財產用地,對全部深圳貿易市場的買賣都有必定的推進感化。

-

11月共3個辦公項目獲批。從存案數據看,一手辦公成交222套,環比降落43.5%;成交面積2.04萬平,環比降落54.8%。二手辦公類物業成交97套,面積算計1.34萬平,環比降落0.2% 。

年夜佬論市 Alan點評

11月市場在政策利好安慰下表示較為非常熱絡,一二手成交量都年夜幅上升。新房方面,開闢商年末沖事跡,年夜年夜加速推盤節拍,全月室第市場供給量增加瞭2倍,月底最初一天更是4盤齊開,且成交都不錯。深圳購置力充分,新房的成交重要看市場供給,是以,新房成交也有顯明的增加。雙11深圳豪宅尺度調劑,大批的豪宅變普宅,買賣稅費年夜年夜下降,二手市場直接收益。從各區師大儒居房源構造看,福田、南山、寶安受害最年夜,豪宅變普宅的比例最高,原來普宅占比就較高的區域影響沒那麼年夜。雙拼房源本來依照總價看兩套都是豪宅,此刻依照新的豪宅尺度後,兩套房此刻都變為普宅,也變得很承璽集美是好賣瞭。豪宅尺度調劑年夜幅下降瞭增值稅這一部門,深圳房價總體是連續往下跌的,是以持有時光越長的稅費降的也越多,受害也越年夜,一些長幼區成交變得越來越活潑。除瞭豪宅尺度的調劑外,利率方面也有利好。11月LPR利率也有小幅的下調,無論是一年期仍是五年期的利率都下調瞭5個基點,深圳房貸利率也響應的下滑瞭5個基點,曾經較LPR實行前的利率略有下降。固然此次下降不克不及闡明中國曾經開啟瞭降息周期,可是加息的概率曾經很是小瞭。市場表示活潑,也形成瞭銀行額度的嚴重,部門銀行暫停瞭房貸體系,固然請求流程不受影響,但發放存款時光仍是遭到影響。11月深圳又迎來瞭一次年夜型的集中土拍,可是熱度卻不及預期,在市場表示較為非常熱絡且深圳利好不竭的情形下,介入的開闢商卻較上半年土拍年夜年夜削減。除往限發賣價錢的影響外,重要仍是因為開闢商資金較緊。下半年國傢針對房地產信托、境表裡發債、ABS等加大力度監管,房地產企業資金狀態欠安。從10月以來全領土拍市場看,房企拿地熱忱明顯下滑,流拍率增添。融資艱苦的佈景下,回籠資金獨一方式就是賣樓,曾經有不少持有多年的樓盤拿出來發賣,可以預感12月市場的供給量會持續堅持在較高程度。